Während sich Investoren aus allen Bereichen darauf fokussieren, in nachhaltige Produkte zu investieren, ist die Komplexität an die Bewertung von Nachhaltigkeitsfaktoren gestiegen. Die Erfassung ESG-relevanter Informationen im Transaktionsprozess nimmt eine wesentliche Rolle ein. Für die Informationsökonomie wurde noch kein Marktstandard erfasst. Einen solchen gilt es im Hinblick auf die laufende Objektbewirtschaftung zu etablieren.

Zukunftsgerichtetes und nachhaltiges Handeln wird sowohl Investoren als auch Betreibern von Immobilien in das Pflichtenheft geschrieben. Eine nachhaltige Nutzung der Immobilien selbst sollte in den Miet- und Pachtverträgen verankert wer- den. Aus starren Definitionen und fixierten Bewertungen werden dynamische Prozesse mit funktionalem Anspruch an die Flexibilität der Auslegung. Die Rechtsgelehrten freut’s, werden diese doch zunehmend auch mit technischen Aspekten der Mietvertragsgestaltung beauftragt und aktiv eingebunden. Die Erfassung und Bewertung von Nachhaltigkeitsfaktoren, sowohl technischer als auch nicht-technischer Art, in den Due Diligence-Prozessen ist kaum noch wegzudenken. Aus den Entwicklungen vergangener Jahre bei der Aufbereitung von Informationen mit Nachhaltigkeitscharakter wird der Teilnehmerkreis an Mitwirkenden erweitert: Finanzierende Institute definieren die Hürden der Fremdmittelvergabe.

Kontrovers wird an allen Seiten des Tisches die Diskussion um nachhaltige Investitionen geführt, werfen doch Offenlegungsverordnung und Taxonomie ihre Schatten weit voraus. Dabei sind nationale Regelwerke wie beispielsweise EnEV (Energieeinsparverordnung) und GEG (Gebäudeenergiegesetz) für Deutschland nicht außer Acht zu lassen. Die Definition von Mindeststandards spielt eine genauso wichtige Rolle wie die Anpassungsverpflichtungen der Bestandsgebäude bei Eingriff in die Substanz. Antworten zur Klärung der Finanzierungs- frage sind selten klar definiert. So bedarf es der zielgerichteten Aufbereitung von Informationen, um passende Argumentationsketten aufzubauen.

Eine Auseinandersetzung mit den Anforderungen zur Steuerung von Geldströmen in nachhaltige Investitionen ist sowohl bei der EBA (European Bank Authority) als auch der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) fest verankert. Entsprechende Regelungen wurden auch in den Arbeitspapieren der MaRisk (Mindestanforderungen an das Risikomanagement) eingearbeitet. Die Zahl der Anbieter von ESG- oder ESG-nahen Dienstleistungen, sei es beratend oder operativ in der Realisierung tätig, hat erheblich zugenommen. Grundsätzlich ist diese Dynamik zu begrüßen, stößt sie oft nicht auf die notwendige Gegenliebe. Erlebbar wird diese Veränderung auch für die nachfolgenden Generationen werden, denn „ESG ist gekommen um zu bleiben“.

Wir müssen uns mit den teils tiefgreifenden Veränderungen auseinandersetzen und kollektives sowie verantwortliches Handeln in das Bewusstsein aufnehmen. Der Versuch, die Schuldfrage nach dem Klimawandel zu beantworten, ist im Sinne der thematischen Aufarbeitung wenig zielführend. Eines jedoch ist sicher: Es wird ungemütlich. Temperaturaufzeichnungen und Wetterveränderungen zeigen belegbare Beweise für die klimatischen Veränderungen auf. Der Wechselwirkung unserer Immobilien mit ihrer Umwelt muss deshalb eine entscheidende Rolle zugeschrieben werden. So bilden sie den Lebensraum für Generationen und beherbergen neben Produktion und Industrie gesellschaftliche Einrichtungen und öffentliche Institutionen wie z.B. Schulen und Verwaltung. Nicht zuletzt erhalten wir keine Garantie oder ein Erfolgs- versprechen, globale klimatische Veränderungen zu stoppen.

Mit Blick in die Zukunft werden in den Objektbewertungen und Immobilientransaktionen von heute die Grundsteine für nachhaltiges Handeln von morgen gelegt. Kaum einer der Akteure kann sich dieser Veränderung entziehen – das Gegenteil ist festzustellen: Über 90 Prozent der institutionellen Investoren lassen eine ESG-Due Diligence durchführen. Sie ist dabei nicht immer ein integraler Baustein der technischen Due Diligence und auf Grund der Informationsvielfalt nur ein Baustein bei der Informationserfassung im Datenraum. Ganz oben auf dem Wunschzettel der Investoren stehen EU-Taxonomie-konforme Produkte. Eine Identifikation solcher Merkmale in der Immobilientransaktion bedarf der wiederkehrenden Auseinandersetzung mit den Regelwerken und Verordnungen durch die bewertenden und beratenden Unternehmen. Der Gestaltungsspielraum bei prosaischen Formulierungen vergangener Monate wird zunehmend kleiner, sodass der Grad an die Verbindlichkeit der Bewertung steigt. So stellt eine unabhängige Konformitätserklärung über die Vollständigkeit der erfüllten Prüfanforderungen gemäß EU-Taxonomie ein wesentliches Qualitätskriterium dar.

Ein nicht unerhebliches Problem bei der Erfassung ESG-relevanter Faktoren ist in den unstrukturiert vorliegenden Informationen zu finden. Nur selten stehen strukturierte digitale Dokumentenräume zur Verfügung. Noch seltener liegen die Informationen in elektronischen Datenformaten aus bereits bestehenden Systemen vor. Aus Sicht des Investors stellt dies auch eine zeitliche Hürde bei der Identifikation potenziell werttreibender Einflussfaktoren dar. Im nahezu wöchentlichen Rhythmus veröffentlichte Erkenntnisse über gestiegene Renditen von nachhaltig ausgerichteten Immobilien überraschen wenig, wird dem Markt ein Produkt angeboten, dessen Nachfrage über den Kauf- preis und die Mieten entsprechend honoriert wird. Versucht man die „Nachhaltigkeit einer Immobilientransaktion“ zu bestimmen, sind wesentliche Merkmale der Informationsökonomie festzustellen:

- Die Informationen liegen ein- mal(ig) vor. Ein wiederholtes Speichern von Dateien mit gleichem Inhalt unter anderen Bezeichnungen ist zu vermeiden und sorgt für die notwendige Informationshygiene.

- Erfasste Informationen sind kohärent, stehen also in Kontext mit dem Objekt und sind auf Vorgänge im Unternehmen übertragbar.

- Verfügbare Informationen liegen qualitätsgesichert vor, sind also mit einer Quelle versehen, deren Überprüfbarkeit durch sinnvolle Verknüpfung verifiziert werden kann.

- Beim Austausch von digitalen Informationen werden standardisierte Formate verwendet, welche beispielsweise auf den gif-Formaten basieren.

Der zeitliche Druck während der Due Diligence-Phase kann durch gezieltes Abfragen von benötigten Informationen reduziert werden. Dies gilt insbesondere für Informationen, welche zwar vorhanden aber in einem anderen Kontext erfasst wurden. Den betreffenden Bewertungsfeldern sind so beispielhafte Dokumente zuzuordnen, um deren Inhalte in den Nachhaltigkeitskontext zu setzen. Die Nutzung von cloudbasierten Datenraumlösungen im Real Estate Management unterstützen diesen Prozess.

- Die Nachweise der Dichtigkeitsprüfung von Grundleitungen können in den Bewertungen zum Wasserschutz und zur Einhaltung von Compliance-Richtlinien herangezogen werden. Gleicher- maßen kann die Wahrnehmung der gesellschaftlichen Verantwortung des Unternehmens erfasst werden.

- Qualifizierte Außenanlagenpläne werden in den Kontext von Flächenversiegelungsquoten auf technischer Ebene sowie der Identifikation von Erholungsbereichen für die Mitarbeiter eingebunden. Darüber hinaus eignet sich die Informationsquelle zur Beurteilung der standortbezogenen Biodiversität.

- Eine Erfassung realisierter Instandsetzungsmaßnahmen an baulichen und technischen Bauteilen unterstützt nicht nur bei der Bewertung finanzieller Kennzahlen und der Beurteilung nicht-/umlegbarer Kostenrisiken, sondern öffnet zugleich die Möglichkeit, lebensdauerbasierte Bewertungen zu errechnen um Nutzungsdauern abzuleiten.

Im Fokus der Bewertungen stehen Treibhausgas relevante (GWP – global warming potential) und damit klimaveränderliche Stoffe. Praxisnah wird bei den Immobilien die CO2-Emission in Zusammenhang der stranded-asset Analyse gebracht. Die Durchführung eines „stranded asset checks“ mit der Bezugsgröße CO2-Emissionen auf Basis des CRREM-SBTi Pfades, inklusive Update vom 12.01.2023, gehört heute zum Standardprogramm jeder ESG-Bewertung. Hierbei ist zu beachten, dass das Bewertungsmerkmal „stranded asset“ nur allzu oft in unvollständigem Kontext verstanden wird. Eine Immobilie, welche einen niedrigen Emissionswert aufweist und nach den Kriterien des Dekarbonisierungspfades kein gestrandetes Objekt abbildet, jedoch weder strukturell noch auf Grund der Lage für die weitere Nutzung geeignet ist, muss als „stranded asset“ geführt werden, da der Zugang zum Kapitalmarkt nur eingeschränkt oder nicht mehr gegeben ist. Im Sinne der nachhaltigen Immobilientransaktion ist es daher von erheblicher Wichtigkeit, qualitative Kriterien des Investors (z.B. managed to ESG) abzubilden und in die Entscheidungsfindung einzubinden. Nur durch ein umfassendes Bild über die Bewertungsfelder unter ESG-Gesichtspunkten, kann eine Immobilientransaktion nachhaltig strukturiert werden. Für die frühzeitige Erkennung dieser Risiken wird das Anlegen eines ESG-Dashboards empfohlen. Die wesentlichen Bewertungsmerkmale können so aus unterschiedlichen Quellen zusammengeführt und in die jeweilige Objektstrategie eingearbeitet werden.

Sinnvoll ergänzt wird ein ESG-basiertes Transaktionsmodell durch die Definitionen des Zielsystems. Dieses kann im weitesten Sinne und damit allgemein als „vom Erwerber genutzte Plattform zum Betrieb und der Bewirtschaftung des Kaufgegenstandes“ umschrieben wer- den. Die Fortschreibung oder Adaption der Bewertungsfelder durch den Käufer wird dann konsequent unterstützt, wenn die Dokumentation der Nachhaltigkeitsbewertung an das Objekt geknüpft wird. In diesem Bereich stehen IT-Entwickler und PropTechs vor einer Mammutaufgabe. Heterogenität hat das bisherige Marktgeschehen dominiert.

FAZIT

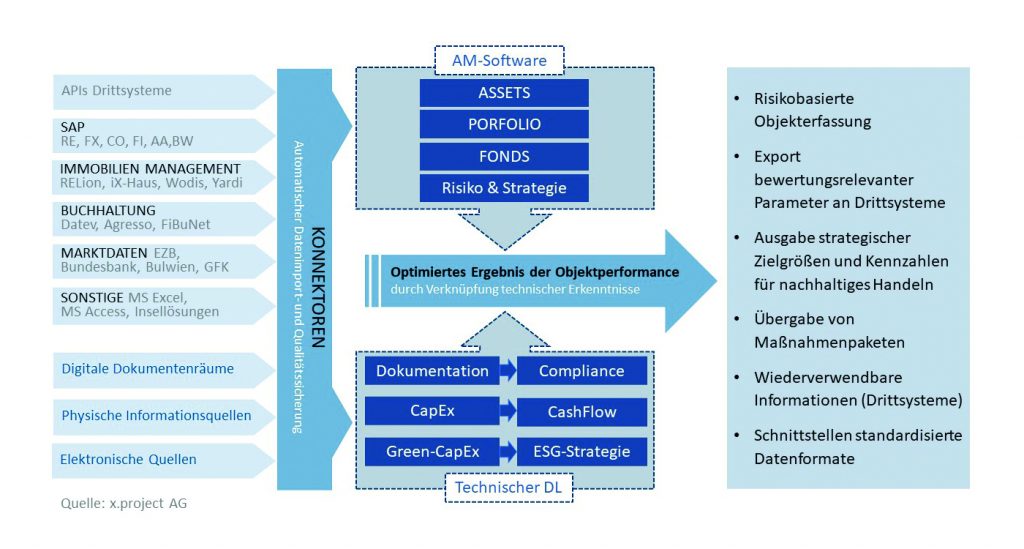

Nachhaltigkeitskriterien sind in nahezu allen Bereich der Immobilienwirtschaft wiederzufinden. Diese Faktoren und Bewertungsparameter unter- schiedlichen Ursprungs müssen nun als integraler Baustein über alle Ebenen des Real Estate Managements hinweg verstanden werden. Die Einbindung von qualitätsgesicherten Informationen ist für eine strukturierte und nachhaltige Informationsökonomie von entscheidender Bedeutung. Der zielgerichtete Einsatz von plattform- und cloudbasierten IT-Lösungen mit flexiblen Konnektoren zwischen Quell- und Zielsystem reduziert das Bewertungsrisiko und unterstützt die Teilnehmer im Transaktionsprozess bei der Risikofrüherkennung. Durch die Wiederverwendung ESG-relevanter Daten durch die an Prozess beteiligten Teilnehmer wird die Transaktion selbst nachhaltig gestaltet.

Henry Fritzsche

Chief Operations Officer

Erschienen im ESG PRAXIS kompakt der FondsNews. Ausgabe 2023.